УДК 005.9 | Н.В.Кузнецова,Д.Э.Алёхина |

ББК 65.291.2 |

ЭТИЧЕСКИЕ ПРИНЦИПЫ ПРОВЕДЕНИЯ

АУДИТА КАДРОВОЙ ДОКУМЕНТАЦИИ

В статье отражены основные принципы Кодекса профессиональной этики аудиторов и их реализация в разрезе основных этапов проведения аудита кадровой документации.

Ключевые слова: принципы Кодекса профессиональной этики аудиторов, этапы аудита кадровой документации, этические и профессиональные требования к аудитору, кадровое делопроизводство.

N.V. Kuznetsova, D. E. Alekhina

ETHICAL PRINCIPLES OF CARRYING OUT

AUDIT OF PERSONNEL DOCUMENTATION

In article the basic principles of the Code of professional ethics of auditors and their realization in the context of the main stages of carrying out audit of personnel documentation.

Keywords: principles of the Code of professional ethics of auditors, stages of audit of personnel documentation, ethical and professional requirements to the auditor, personnel office-work.

В последние годы аудит кадровой документации становится неотъемлемой частью менеджмента организации (предприятия).

Интерес руководителя к проведению регулярной проверки собственной кадровой документации, как со стороны государственных организаций, так и частных компаний, обусловлен рядом причин.

Первое ‑ это усилившиеся в последнее время внимание государства к сфере документального оформления трудовых отношений работодателей с работниками. Плановые и внеплановые проверки Государственной инспекции труда стали для многих кадровых служб привычным явлением [7].

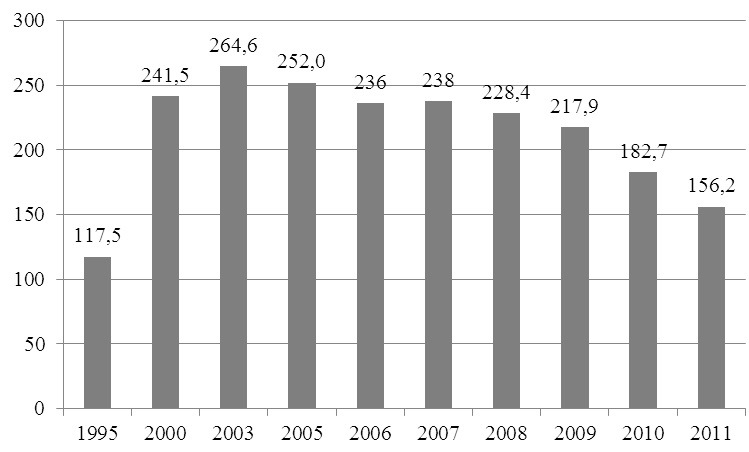

Так, согласно официальным данным [1], в течение 2011 года государственными инспекциями труда было организовано и проведено около 156,2 тыс. проверок по вопросам соблюдения законодательства о труде (рис.).

трудового законодательства

Из общего числа проведенных в 2011 году проверок наибольшее число составляли проверки по следующим вопросам трудового законодательства:

- соблюдения работодателями законодательства об оплате труда ‑ 37,9 %,

- трудового договора ‑ 22,4 %,

- обучения и инструктирования работников по охране труда ‑ 19,5 %,

- рабочего времени и времени отдыха ‑ 10,7 %,

- аттестации рабочих мест по условиям труда ‑ 13,5 %,

- обеспечения работников средствами индивидуальной защиты ‑ 10,9 %,

- соблюдения установленного порядка расследования, оформления и учета несчастных случаев на производстве ‑ 8,4 %,

- порядка проведения обязательных медицинских осмотров ‑ 7,9 %.

- гарантий и компенсаций ‑ 7,5 %,

- дисциплины труда и трудового распорядка ‑ 6,3 %,

- материальной ответственности сторон трудового договора – 6,4 %.

Второе ‑ это повышение правовой грамотности работников и их стремление к отстаиванию собственных прав, что заставляет менеджеров по персоналу внимательнее относиться к соблюдению трудовых прав работников и ведению документации, необходимой для регулирования социально-трудовых отношений.

Интересно отметить, что из общего количества проведенных проверок органами Федеральной инспекции труда в 2011 году, в плановом порядке проведено 35,7 тыс. проверок или 22,9 %, тогда как остальные проверки (77,1 %) проводились во внеплановом порядке, большинство из которых были обусловлены необходимостью рассмотрения жалоб, заявлений и других обращений граждан [5].

Третье ‑ если в организации хорошая и оперативная кадровая служба, действующая в рамках закона, это положительный сигнал для потенциальных кандидатов и для работников организации, который, в конечном счете, способствует повышению бренда компании как работодателя на рынке труда [7].

Это указывает на то, что в современной экономической жизни организации важно постоянно совершенствовать кадровое делопроизводство, так как это существенно влияет на успешное развитие компании в целом.

В современной литературе аудит кадровой документации (экспертиза кадровой документации) рассматривается как проверка соответствия ведения кадровой документации в организации нормам российского законодательства и иных правовых актов, обязательных для исполнения на территории РФ, выявление и исправление допущенных нарушений, а также предотвращение негативных последствий этих нарушений [1].

Различают внешний и внутренний аудит кадровой документации.

На рынке аудиторско-консалтинговых компаний спрос на услуги аудита в области кадрового делопроизводства с каждым днем повышается. Вместе с тем наметилась устойчивая тенденция и на увеличение числа специалистов по проведению аудита кадровой документации, что в свою очередь способствовало появлению среди них людей не до конца понимающих значение аудиторской специальности. Вследствие этого с точки зрения соблюдения профессиональной этики аудиторов актуальной на сегодняшний день является проблема выбора специалиста, отвечающего всем установленным требованиям и принципам, прописанным в Кодексе профессиональной этики аудиторов. Так, при выборе специалиста, имеющего недостаточный уровень профессионализма, а также не владеющего принципами и нормами профессиональной этики аудиторов кадровой документации, аудируемая организация несет огромные риски (судебные тяжбы, штрафы, дисквалификация и даже приостановка деятельности организации), связанные с некомпетентной экспертной оценкой кадровой документации, а, значит, во многом несоответствующей нормам российского законодательства.

Актуальность заявленной темы обоснована тем, что аудиторы кадровой документации в процессе исполнения своей служебной деятельности должны реализовывать нормы и принципы, прописанные в Кодексе профессиональной этики аудиторов, потому как он является основополагающим документом, который регламентирует взаимоотношения аудитора и аудируемой организации.

Кодекс профессиональной этики аудиторов – это свод правил поведения, обязательных для соблюдения аудиторскими организациями, аудиторами при осуществлении ими аудиторской деятельности [2].

Впервые был разработан и утвержден в 1992 году. Четыре года спустя Советом Международной федерации бухгалтеров был принят Кодекс этики профессиональных бухгалтеров, на базе которого были разработан Кодекс профессиональной этики аудиторов России. В октябре 1996г. Президиум Аудиторской палаты России одобрил Кодекс профессиональной этики аудиторов, объединяемых палатой. Он утвержден общим собранием Аудиторской палаты России 4 декабря 1996г. (одобрен Советом по аудиторской деятельности при МФ РФ). В последующие годы Кодекс профессиональной этики аудиторов подвергся изменениям. Советом по аудиторской деятельности при Минфине России (протокол 28 августа 2003 г. № 16) в августе 2003 г. был принят новый Кодекс этики аудиторов России, который действовал до июня 2007 г. Далее были снова некоторые изменения, одобренные советом по аудиторской деятельности (протокол от 31 мая 2007 г. № 56). И, наконец, в настоящее время принят и одобрен Советом по аудиторской деятельности новый Кодекс этики аудиторов России от 22 марта 2012 г. [8].

Далее необходимо рассмотреть такое понятие как этика аудитора, проводящего аудит кадровой документации — это система норм нравственного поведения аудитора, аудиторской организации при проведении аудита кадровой документации, оказания услуг сопутствующих аудиту [3].

Существуют принципы (положения), прописанные в кодексе профессиональной этики аудиторов, которые должен соблюдать специалист, проводящий аудит кадровой документации:

- честность;

- объективность;

- профессиональная компетентность и должностная тщательность;

- конфиденциальность;

- профессиональное поведение.

Рассмотрим принципы к их реализации в разрезе основных этапов проведения аудита кадровой документации.

На начальном этапе (постановка основных задач аудита кадровой документации) руководство организации определяет для специалистов круг вопросов, подлежащих изучению, например:

- проведение общей проверки кадровой документации (изучается общий круг вопросов, связанных с соответствием документации требованиям действующего законодательства, а также договорным обязательствам) и т.п.

Второй ‑ это изучение кадровой документации.

Этот этап включает в себя выборочное или сплошное изучение документов организации (обособленного структурного подразделения) в соответствии с поставленными задачами, а также получение разъяснений со стороны должностных лиц, ответственных за их ведение, учет и хранение.

На данных этапах аудита кадрового делопроизводства необходимо руководствоваться такими принципами как принцип профессионального поведения и принцип профессиональной компетентности и должной тщательности.

Принцип профессионального поведения провозглашает о том, что аудитор кадровой документации на начальной стадии своей работы в полной мере должен сознавать всю ответственность перед клиентом и руководством, потому как в первом случае стоит вопрос о дальнейшем развитии организации, во втором - прибыль и безупречная репутация аудиторской компании. Добросовестное, честное, порядочное и на высоком профессиональном уровне отношение аудитора кадровой документации к своим клиентам не позволит скомпрометировать его служебную деятельность и общественный авторитет.

Принципом профессиональной компетентности и должной тщательности необходимо руководствоваться и на втором этапе аудита кадровой документации. Здесь аудитор решает весь спектр задач, связанных с ведением и оформлением кадровых документов различного уровня сложности, следовательно, специалист должен быть уверен в своей грамотности и компетентности, обладать необходимыми знаниями, навыками с тем, чтобы добросовестно и на должном высокопрофессиональном уровне выполнять свои обязательства и гарантировать организации аудиторские услуги с использованием новейших нормативных актов, приемов и методик, отвечающих современным требованиям. Также на наш взгляд компания, предоставляющая аудиторские услуги должна ориентировать специалиста на персональный подход к каждому клиенту и учитывать индивидуальные пожелания. Аудитор, как профессиональный помощник, осуществляет поддержку благополучного развития организации.

Важным фактором также является то, что аудитор, имеющий квалификационный аттестат, обязан в течение каждого календарного года, начиная с года, следующего за годом получения аттестата (продления на неограниченный срок либо обмена), проходить обучение по программам повышения квалификации аудиторов, утверждаемым Министерством финансов Российской Федерации. Повышение квалификации для аудиторов, имеющих квалификационный аттестат одного типа, осуществляется в объеме не менее 40 академических часов в год. Повышение квалификации для аудиторов, имеющих квалификационные аттестаты двух и более типов, осуществляется в объеме не менее 10 академических часов в год по каждому направлению аудита, которому соответствует тип квалификационного аттестата, но не менее 40 академических часов в общем объеме [9].

При подведении итогов аудита кадрового делопроизводства должен быть не только определен состав нарушений, установленных в ходе изучения документации, но и обрисован круг ответственных должностных лиц, выделены основные причины совершения допущенных нарушений, определены порядок, сроки, а также ответственные лица за устранение нарушений [4].

Подведение итогов аудита оформляется составлением заключения (отчета) с подробным описанием целей аудита, порядка его проведения, а также соответствия изученной документации требованиям законодательства.

Здесь целесообразно руководствоваться принципами объективности и честности. На данных этапах аудита кадровой документации от специалиста требуется, внимательность, справедливость и честность при оказании своих услуг, а также недопущение, того чтобы итоговые результаты аудита по тем или иным причинам зависели от третьих лиц. Так, в деятельности аудиторов кадрового делопроизводства могут возникнуть разные ситуации с представителями организации (работники кадровой службы), которую они обслуживают, например, различное толкование нормативно-методической документации, конфликтные ситуации, связанные с обманом, мошенничеством, злоупотреблением должностными полномочиями и др., т.е. ситуации, требующие непредвзятой объективной, независимой оценки. Появляются при этом обстоятельства, когда мнения сторон не совпадают и конфликтная ситуация перерастает в этическую проблему. В возникшей проблеме на аудитора кадрового делопроизводства пытаются оказать влияние как со стороны аудируемой организации, так и со стороны руководства аудитора, т.к. возникает угроза потери клиента в случае полной независимости при написании отчета с выявленными недостатками.

Аудитор, тем не менее, не должен испытывать страха перед возможным конфликтом. Иначе это может привести к упущению некоторых необходимых элементов аудита. Аудиторы должны полагаться на свою компетентность, уметь искусно проводить опрос в рамках аудита, иметь развитую способность найти выход из положения в подобных ситуациях. Имеется в виду, что не все случаи проявления враждебности или давления непосредственно связаны с сокрытием несоответствий. Люди ведут себя по-разному и проявляют различную степень агрессивности. Традиционно с проведением аудита связана масса страхов и опасений. Должность и/или благополучие проверяемых могут оказаться под угрозой после аудиторского отчета. Задача профессионального аудитора не обвинять проверяемого, а работать с ним вместе над совершенствованием кадрового делопроизводства [6].

И наконец, на последнем этапе, когда отчет передается непосредственно руководителю организации, аудитору кадровой документации необходимо руководствоваться принципом конфиденциальности, который заключается в его обязанности не разглашать полученную конфиденциальную информацию клиента, носителем которой в данном случае, является отдельная кадровая документация, а также итоговый отчет о проведенном анализе документации отдела кадров. Здесь с точки зрения конфиденциальности у аудируемой организации возникает вопрос какой проводить аудит внутренний или внешний? Большинство организаций отдают предпочтение внутреннему аудиту кадровой документации, потому как сохраняется прежний уровень внутренней безопасности предприятия, связанной с тем, что изучение документации проводится только специалистами данного предприятия. Однако обращаясь к услугам внешних аудиторов кадрового делопроизводства, следует четко обозначить распорядок работы с документами, отражающими сведения конфиденциального характера. Необходимо ознакомить внешних аудиторов с соответствующим положением проверяемой организации и подписать соглашение о неразглашении информации, полученной в ходе проверки.

В случае разглашения сведений, составляющих аудиторскую тайну, аудиторской организацией, индивидуальным аудитором, уполномоченным федеральным органом, а также иными лицами, получившими доступ к сведениям, составляющим аудиторскую тайну, на основании Закона об аудиторской деятельности и иных нормативных правовых актов РФ, аудируемое лицо или лицо, которому оказывались сопутствующие аудиту услуги, а также аудиторские организации и индивидуальные аудиторы вправе потребовать от виновного лица возмещения причиненных убытков [2].

Принцип конфиденциальности должен соблюдаться обязательно, не зависимо от того, что полученная информация не наносит материального ущерба аудируемой организации.

Все эти принципы, регулируют весь спектр профессионального взаимодействия аудитора и проверяемой им организацией.

Как уже говорилось ранее, численность аудиторских фирм в России, в частности г. Иркутска увеличивается, но насколько профессионально, а также в соответствии с нормами и этическими принципами, оказываются аудиторские услуги в сфере кадрового делопроизводства? Компаниям, предоставляющим свои услуги в области кадрового делопроизводства, прежде всего, при отборе специалистов, следует четко отслеживать степень профессиональной подготовки своих специалистов, её поддержание, а именно своевременное обучение в рамках повышения квалификации. Разумеется, особое внимание необходимо уделять этической стороне вопроса, оценке нравственных качеств, присущих потенциальному специалисту (это неподкупность, честность, добросовестность, правдивость и др.).

Установленные этические и профессиональные требования к аудитору кадровой документации, являются неким гарантом качества предоставления услуг в области кадрового делопроизводства.

Список используемой литературы

1. Булыга Н.Н. Аудит кадрового делопроизводства. [Электронный ресурс] / Н.Н. Булыга. - URL:http://hr-portal.ru/article/audit-kadrovogo-deloproizvodstva/ (дата обращения 03.03.2014).

2. Гарант Информационно-правовой портал. [Электронный ресурс] / Гарант Информационно-правовой портал. - URL: http://base.garant.ru/12164283/ (дата обращения 14.02.2014).

3.Глоссарий. [Электронный ресурс] / Глоссарий. - URL: http://rusconsult.luckymaster.ru/common/glossary/?word=%D0%9F%D1%80%D0%BE%D1%84%D0%B5%D1%81%D1%81%D0%B8%D0%BE%D0%BD%D0%B0%D0%BB%D1%8C%D0%BD%D0%B0%D1%8F+%D1%8D%D1%82%D0%B8%D0%BA%D0%B0+%D0%B0%D1%83%D0%B4%D0%B8%D1%82%D0%B0/ (дата обращения 10.03.2014).

4. Григорьев В.А. Внутренний аудит кадровой документации. [Электронный ресурс] / В.А. Григорьев. - URL: http://lenadmin.gov.by/sites/default/files/vnutrenniy_audit_kadrovoy_dokumentacii.doc/ (дата обращения 21.02.2014).

5. Доклад об осуществлении и эффективности в 2011 году федерального государственного надзора за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права. [Электронный ресурс] - URL: http://www.rostrud.ru/activities/28/doklad/ (дата обращения 13.03.2014)

6. Лысенко А. Давление на аудитора [Электронный ресурс] / Лысенко А.- URL: http://www.in-nov.ru/node/634 (дата обращения 19.02.2014).

7. Румынина В.В., Румынина Л.А. Внутренний кадровый аудит. [Электронный ресурс] / В.В. Румынина, Л.А. Румынина. - URL: http://www.lawmix.ru/bux/61579/ (дата обращения 03.03.2014).

8. Савенкова Н.Д. Кодекс этики аудиторов: проблемы совершенствования. [Электронный ресурс] / Савенкова Н.Д. - URL: http://www.audit-it.ru/articles/audit/a104/40730.html (дата обращения 21.02.2014).

9. Шеремет А. Д., Суйц В. П. Аудит: Учебник. 4-е изд., перераб. и доп. [Электронный ресурс] / Шеремет А. Д., Суйц В. П.- URL: http://rudocs.exdat.com/docs/index-71044.htmlpage=6#3180343 (дата обращения 26.02.2013).

Информация об авторах

Кузнецова Наталья Викторовна—кандидат экономических наук, доцент кафедры экономики труда и управления персоналом, Байкальский государственный университет экономики и права, 664003, г. Иркутск, ул. Ленина, 11, e-mail: trud@isea.ru

Алёхина Дарья Эдуардовна — магистрант, кафедра экономики труда и управления персоналом, Байкальский государственный университет экономики и права, 664003, г. Иркутск, ул. Ленина, 11, e-mail: Dariaal_01@mail.ru

Authors

Kuznetsova Natalya Viktorovna — Ph D in Economics, Associate professor, Department of Labour Economy and Personnel Management, Baikal National University of Economics and Law,11,Leninstr.,Irkutsk,664003, e-mail:trud@isea.ru

Alekhina Daria Eduardovna — student of Magistracy, Department of the Labour Economy and Personnel Management, Baikal National University of Economics and Law, 11, Lenin str., Irkutsk, 664003, e-mail: Dariaal_01@mail.ru