УДК 331.101.3 (571.53) | Е.А. Киселёва |

ББК 65.291.6-21(2Рос) |

|

АНАЛИЗ КОМПЕНСАЦИОННЫХ ПАКЕТОВ В ОРГАНИЗАЦИЯХ

РОССИЙСКОЙ ФЕДЕРАЦИИ И ИРКУТСКОЙ ОБЛАСТИ

Статья посвящена актуальным проблемам формирования компенсационного пакета. В статье проанализированы статистические данные, характеризующие структуру затрат организаций на рабочую силу. Показана динамика затрат организаций на рабочую силу.

Ключевые слова: компенсационный пакет, социальные льготы и выплаты, затраты организаций на рабочую силу, добровольное медицинское страхование, добровольное пенсионное страхование.

E.A. Kiselyova

ANALYSIS OF BENEFITS IN RUSSION FEDERATION ORGANIZATIONS AND IRKUTSK REGION ORGANIZATIONS

The article deals with current problems of benefits formation. The statistical data characterizing the structure of organizations work-force costs are analyzed. The dynamics of organizations work-force costs are represented.

Keywords: benefits, total benefits, work-force costs, voluntary health insurance, voluntary pension insurance.

Проблема формирования компенсационного пакета является одной из значимых проблем теории и практики управления[1].

В настоящее время персонал организации является ключевым активом современной организации, основным конкурентным преимуществом и залогом успешного развития и процветания компании на рынке. Тщательно продуманная и проработанная система мотивации, стимулирующая персонал работать с большей отдачей, позволяет достигнуть поставленных перед организацией целей. Поэтому в условиях конкурентной борьбы работодателей за привлечение и удержание высококвалифицированных работников немаловажное значение играет компенсационный пакет.

Под компенсационным пакетом понимается та часть материального стимулирования работника, которая выплачивается работнику помимо заработной платы и премий. То есть компенсационный пакет представляет собой совокупность социальных льгот и выплат, предоставляемых работодателем на основе добровольно взятых на себя обязательств по отношению к работникам сверх тех, которые установлены законодательно.

Предоставляя работникам компенсационный пакет, работодатель увеличивает объем реальных доходов на душу населения, тем самым повышая уровень потребления продовольственных и непродовольственных товаров и услуг. Таким образом, компенсационный пакет выступает как дополнительный фактор обеспечения уровня и качества жизни населения.

Для того, чтобы оценить место компенсационного пакета в структуре затрат на рабочую силу проанализируем статистические данные о затратах на рабочую силу, структуре фонда заработной платы, структуре затрат организаций на социальную защиту работников, представленные Федеральной службой государственной статистики [1, с. 9, 10, 12, 18] и территориальным органом Федеральной службы государственной статистики по Иркутской области [5, с. 350, 356; 6, с. 361, 364, 365; 7, с. 378, 380, 382; 8, с. 419, 421, 423]. Информация о затратах на рабочую силу, структуре фонда заработной платы, структуре затрат организаций на социальную защиту работников получается на основании данных, представленных организациями, попавшими в выборочную совокупность. Репрезентативность выборки позволяет распространять данные на генеральную совокупность[2].

В таблице 1 представлены данные по структуре затрат на рабочую силу по РФ.

Таблица 1

Изменение структуры затрат организаций РФ на рабочую силу, %

Год | Заработная плата | из нее | расходы по обеспечению работников жильем | расходы на социальную защиту | расходы на профессиональное обучение | расходы на культурно-бытовое обслуживание | прочие расходы | налоги и сборы | ||||

оплата за отработанное время | оплата за неотработанное время | единовременные поощрительные выплаты | оплата питания и проживания | обязательные отчисления и выплаты | добровольные расходы | |||||||

2002 | 71,6 | 60,3 | 6,7 | 4,1 | 0,5 | 0,5 | 22,1 | 2,2 | 0,3 | 1,0 | 2,0 | 0,4 |

2005 | 76,5 | 64,1 | 7,0 | 5,0 | 0,4 | 0,4 | 17,2 | 2,4 | 0,3 | 0,7 | 2,4 | 0,1 |

2007 | 77,7 | 65,7 | 6,5 | 5,1 | 0,4 | 0,3 | 16,4 | 2,1 | 0,4 | 0,6 | 2,5 | 0,1 |

2009 | 78,0 | 65,2 | 7,3 | 5,0 | 0,5 | 0,3 | 16,2 | 2,2 | 0,3 | 0,4 | 2,5 | 0,2 |

Анализируя данные по затратам на рабочую силу, которые несут работодатели, была выявлена следующая тенденция за период с 2002 по 2009 гг. наблюдался рост заработной платы при уменьшении доли выплат добровольного и обязательного характера. При этом за анализируемый период доля заработной платы в структуре затрат на рабочую силу увеличилась на 6,4%. Наибольший рост заработной платы в структуре издержек на персонал наблюдался в 2005 году (доля заработной платы выросла на 4,9%).

В 2009 году расходы по обеспечению работников жильем в 2009 г. сократились на 0,2% по сравнению с 2007 годом; расходы на культурно-бытовое обслуживание сократились на 0,6%; расходы организаций, связанные с обязательными отчислениями и выплатами снизились на 5,9%.

Что касается расходов добровольного характера, расходов на профессиональное обучение, то по данным показателям отсутствует четко выраженная тенденция. В 2005 году произошло незначительное увеличение доли расходов добровольного характера в структуре фонда заработной платы (на 0,2%), в 2007 году сумма добровольных льгот и выплат снизилась на 0,3% по сравнению с 2005 годом. В 2009 году произошло незначительное увеличение данного показателя по сравнению с 2007 годом (на 0,1%). Расходы на профессиональное обучение в 2007 году увеличились на 0,1% по сравнению с 2002 и 2005 гг., в 2009 году наблюдалось снижение данного показателя на 0,1% по сравнению с 2007 годом.

По данным о структуре затрат организаций Иркутской области, представленным в таблице 2, видно, что за период с 1995 года по 2009 год наблюдается рост доли заработной платы в структуре затрат на рабочую силу (доля заработной платы выросла на 16,2%). Расходы по обеспечению работников жильем увеличивались с 1995 по 1998 гг., затем наблюдается снижение данного показателя. Причем по сравнению с 1995 годом доля расходов по обеспечению работников жильем в 2009 году снизилась на 0,7%. Обязательные отчисления и выплаты имели тенденцию роста в период с 1995 года по 1998 год, с 2000 года наблюдается обратная ситуация.

Таблица 2

Изменение структуры затрат

организаций Иркутской области на рабочую силу, %

Год | Заработная плата | из нее | расходы по обеспечению работников жильем | |||

оплата за отработанное время | оплата за неотработанное время | единовременные поощрительные выплаты | оплата питания и проживания | |||

1995 | 60,6 | 49,2 | 6,4 | 4,3 | 0,7 | 0,9 |

1996 | 62 | 52,6 | 6,8 | 2,2 | 0,4 | 1,4 |

1998 | 61,8 | 52,3 | 7,1 | 2,1 | 0,3 | 1,2 |

2000 | 66,4 | 56,2 | 7,2 | 2,7 | 0,3 | 0,3 |

2002 | 72,0 | - | - | - | - | 0,3 |

2005 | 74,6 | - | - | - | - | 0,2 |

2007 | 76,2 | 62,5 | 7,8 | 5,5 | 0,3 | 0,1 |

2009 | 76,8 | 63,5 | 8,6 | 4,4 | 0,3 | 0,2 |

Продолжение табл..2

Год | расходы на социальную защиту | расходы на профессиональное обучение | расходы на культурно-бытовое обслуживание | прочие расходы | налоги и сборы | |

обязательные отчисления и выплаты | добровольные расходы | |||||

1995 | 24,7 | 3,4 | 0,2 | 1,5 | 2,3 | 6,4 |

1996 | 26,6 | 2,8 | 0,3 | 2,4 | 2,8 | 1,7 |

1998 | 31,4 | 1,2 | 0,2 | 1,3 | 2,2 | 0,6 |

2000 | 28,4 | 1,4 | 0,3 | 0,6 | 2,5 | 0,1 |

2002 | 24,9 | 0,3 | 0,5 | 2,0 | 0 | |

2005 | 21,1 | 0,3 | 0,9 | 3,0 | 0,03 | |

2007 | 18,2 | 2,2 | 0,4 | 0,5 | 2,6 | 0,04 |

2009 | 17,1 | 2,4 | 0,4 | 0,3 | 2,7 | 0,03 |

По сравнению с РФ в Иркутской области прослеживается тенденция незначительного роста расходов на профессиональное обучение (в период с 1995 года по 2009 год данный показатель увеличился на 0,2%). Расходы на культурно-бытовое обслуживание за период с 1995 года по 2009 год сократились в 5 раз (с 1,5% в 1995 году до 0,3% в 2009 году).

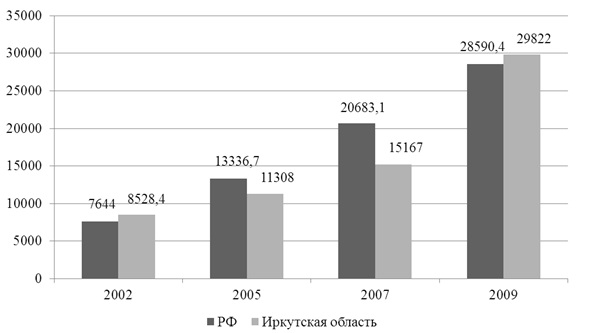

Анализируя данные по затратам работодателей на рабочую силу (см. рис. 1), можно сделать вывод о том, что данный показатель за период с 2002 по 2009 гг. по РФ увеличился во 3,7 раза (или на 274,02%). По Иркутской области среднемесячные затраты предприятий и организаций на рабочую силу в расчете на 1 работника за период с 1995 по 2009 гг. также имели тенденцию роста (данный показатель увеличился в 3,5 раза или на 249,68%). Причем если сравнивать данный показатель по Иркутской области и РФ в целом можно сделать следующий вывод: в 2002 г. и в 2009 г. затраты на рабочую силу, которые несут работодатели выше, чем по РФ в целом; в 2005 г. и 2007 г. наблюдалась обратная тенденция.

Рис. 1. Среднемесячные затраты предприятий и организаций

на рабочую силу на 1 работника по РФ и Иркутской области, руб.

В таблице 3 представлена структура среднемесячных затрат предприятий и организаций Иркутской области на рабочую силу, приходящиеся на 1 работника.

Таблица 3

Среднемесячные затраты предприятий и организаций на рабочую силу на 1 работника по Иркутской области, руб.

Вид затрат | год | |||||||

1995 | 1996 | 1998 | 2000 | 2002 | 2005 | 2007 | 2009 | |

всего затрат | 1793 | 2573 | 2874 | 5218 | 8528 | 15167 | 21450 | 29822 |

оплата труда | 1086 | 1594 | 1777 | 3463 | 6143 | 11308 | 16338 | 22909 |

расходы на обеспечение жильем | 17 | 36 | 35 | 20 | 26 | 23 | 26 | 72 |

расходы на социальную защиту | 504 | 756 | 939 | 1553 | 2121 | 3193 | 4334 | 5801 |

расходы на профессиональное обучение | 4 | 9 | 5 | 14 | 23 | 52 | 86 | 123 |

расходы на культурно-бытовое обслуживание | 27 | 62 | 36 | 34 | 43 | 130 | 104 | 94 |

налоги | 114 | 44 | 19 | 6 | 2 | 4 | 8 | 9 |

прочие расходы | 41 | 72 | 63 | 128 | 170 | 458 | 554 | 814 |

На основании статистических данных, представленных в таблице 4, можно сделать вывод о том, что среднемесячные затраты организаций и предприятий Иркутской области имели тенденцию роста за период с 1995 по 2009 гг. Причем данная тенденция характерна как для затрат на рабочую силу в целом, так и по отдельным статьям затрат (оплата труда, расходы на обеспечение работников жильем, расходы на социальную защиту, расходы на профессиональное обучение, расходы на культурно-бытовое обслуживание, прочие расходы). Исключение составляет статья налогов: с 1195 года по 2002 год среднемесячные затраты организаций Иркутской области по данной статье снижались, начиная с 2002 года наметилась тенденция роста.

Данные, представленные в таблице 4, свидетельствуют о том, что в структуре расходов организаций на социальную защиту за период с 2002 по 2009 гг. как в РФ в целом, так и в Иркутской области в частности основную долю занимают обязательные страховые взносы в государственные социальные фонды (свыше 80%). По Иркутской области в 2000 году среди льгот и выплат добровольного характера преобладают взносы на добровольное медицинское страхование. В 2005 году среди выплат добровольного характера, которые несут работодатели РФ, особое место занимают взносы на добровольное пенсионное страхование и добровольное медицинское страхование. В Иркутской области в 2005 году 2,5% в структуре затрат на рабочую силу приходится на выходные пособия, 1,6% - на взносы на добровольно пенсионное страхование. Сравнивая данные по РФ и Иркутской области, видно, что в 2007 и 2009 гг. основная доля из числа затрат добровольного характера приходится на взносы на добровольное пенсионное страхование и добровольное медицинское страхование. Рост доли затрат на добровольное пенсионное страхование объясняется развитием добровольного социального страхования в РФ, связанным с принятием закона от 07.05.1998 г. № 75-ФЗ «О негосударственных пенсионных фондах». В 2009 году резко увеличилась сумма выплат, связанных с выходными пособиями. Данный факт можно объяснить последствиями мирового финансово-экономического кризиса, произошедшего в 2008-2009 гг.

По данным исследовательского центра портала SuperJob.ru одним из наиболее популярных способов оптимизации затрат, применяемыми работодателями, является сокращение льгот [3]. Практически сразу же были свернуты или закрыты программы обучения и развития сотрудников, отменены или значительно сократилась оплата индивидуального обучения (МВА и т.д.), сократились затраты на медицинское страхование, страхование жизни сотрудника и членов его семьи, оплата проезда и бизнес-ланчей. Данные компоненты в структуре компенсационного пакета либо были отменены совсем, либо произошло сокращение объема предоставления [4].

Таблица 4

Структура затрат организаций на социальную защиту работников, %

Год | Расходы организаций на социальную защиту работников - всего | в том числе | |||||||

обязательные страховые взносы в государственные социальные фонды | взносы на добровольное пенсионное страхование | взносы на личное и имущественное жобровольное страхование | взносы на добровольное медицинское страхование | выходное пособие | выплаты по возмещению вреда, причиненного работникам увечьем за счет средств организаций | материальная помощь по семейным обстоятельствам | другие расходы | ||

РФ | |||||||||

2002 | 100,0 | 90,0 | 1,4 | 1,5 | 1,8 | 0,8 | 0,2 | 1,2 | 3,1 |

2005 | 100,0 | 84,6 | 2,7 | 0,9 | 2,8 | 1,4 | 1,7 | 1,5 | 4,4 |

2007 | 100,0 | 85,9 | 3,1 | 0,6 | 2,8 | 1,0 | 1,6 | 1,4 | 3,7 |

2009 | 100,0 | 84,0 | 3,2 | 0,5 | 2,9 | 2,5 | 1,6 | 1,4 | 3,9 |

Иркутская область | |||||||||

2002 | 100,0 | 89,2 | 0,4 | 0,6 | 1,3 | 1,1 | - | 3,5 | 3,9 |

2005 | 100,0 | 93,2 | 1,6 | 0,3 | 0,7 | 2,5 | - | 1,5 | 0,2 |

2007 | 100,0 | 85,8 | 3,0 | 0,3 | 2,8 | 1,7 | 1,6 | 1,5 | 3,4 |

2009 | 100,0 | 84,1 | 4,1 | 0,2 | 2,8 | 2,7 | 1,2 | 1,5 | 3,5 |

В ходе комплексного наблюдения условий жизни населения, проводившегося в 2011 году по всем регионам РФ[3], было определено, что полис добровольного медицинского страхования имеют 0,8% из числа опрошенных; 1,8% респондентов имеют полисы обязательного и добровольного медицинского страхования. В исследовании приняли участие занятые в экономике в возрасте более 15 лет. Можно сделать вывод о том, что добровольное медицинское страхование в основном является прерогативой организаций, однако далеко не все организации предоставляют своим работникам данную опцию компенсационного пакета. При этом основная масса респондентов, имеющих полис добровольного медицинского страхования (77,2%), указали на то, что источником финансирования является работодатель, который осуществляет выплаты по добровольному медицинскому страхованию [2]. Результаты исследования представлены в таблице 5.

Таблица 5

Наличие полиса добровольного медицинского страхования работников, %

Наличие полиса добровольного медицинского | Результаты |

Лица в возрасте 15 лет и более, занятые в экономике, имеющие полис медицинского страхования – всего | 100,0 |

в том числе имеют: | - |

- полис обязательного медицинского страхования | 97,4 |

- полис добровольного медицинского страхования | 0,8 |

- полисы и обязательного и добровольного медицинского страхования | 1,8 |

Лица в возрасте 15 лет и более, занятые в экономике, имеющие полис добровольного медицинского страхования – всего | 100,0 |

в том числе указали источники финансирования добровольного медицинского страхования | - |

- оплачивают сами | 20,3 |

- оплачивает работодатель | 77,2 |

- оплачивается из других источников | 2,1 |

- затруднились ответить | 0,4 |

Подводя итог вышесказанному, можно сделать следующие выводы.

Во-первых, несмотря на то, что в последнее время все больше и больше внимания уделяется корпоративной социальной ответственности бизнеса, формированию такого компенсационного пакета, который бы являлся действенным инструментом привлечения и удержания высококвалифицированных специалистов, а также мотивации работников на достижение высоких показателей производительности труда, статистические данные свидетельствуют о том, что доля затрат работодателей на социальную защиту работников весьма мала.

Во-вторых, для того чтобы компенсационный пакет компании был конкурентоспособным, необходимо проводить исследования по структуре затрат на отдельные его компоненты как на региональном, так и на федеральном уровне. Как уже было ранее сказано, исследования о затратах на рабочую силу и социальную защиту работников не проводились после 2009 года. Исследования компенсационных пакетов организаций, которые проводят консалтинговые компании, достаточно дорогостоящи, поэтому не каждая организация может позволить себе такое удовольствие.

В-третьих, законодательно нигде не закреплена обязанность работодателей предоставлять своим работникам компенсационный пакет. Предоставление компенсационного пакета имеет добровольный характер.

Ответственность за предоставление компенсационного пакета работникам лежит на работодателе. А работодатели в свою очередь перекладывают ее на работников. Рост доли заработной платы в структуре затрат на рабочую силу говорит о том, что работодатель увеличивая долю заработной платы работникам, минимизирует компенсационный пакет. Тем самым работодатель как бы дает возможность работникам самим выбирать в зависимости от уровня заработной платы, потребностей и предпочтений работников, что им приобрести и на что потратить заработную плату.

При этом следует учитывать, что каким бы высоким не было вознаграждение работника, как часто бы ему не повышалась заработная плата, рано или поздно деньги могут перестать иметь для работника большое значение и сотрудник может принять решение о смене места работы. Поэтому для привлечения, а тем более для удержания в компании высококвалифицированных специалистов недостаточно предложить им конкурентоспособный уровень заработной платы. Хорошие условия труда, дополнительные социальные льготы, предоставляемые компанией своим сотрудникам, оказываются привлекательнее и приобретают при выборе места работы решающее значение.

Список использованной литературы

1. Заработная плата в Иркутской области : экономико-статистический сборник. – Иркутск : Иркстат, 2011. – 98 с.

2. Итоги комплексного наблюдения условий жизни населения [Электронный ресурс] // URL: http://www.gks.ru/free_doc/new_site/KOUZ/survey0/index.html (дата обращения: 15.03.2014)

3. Каких льгот лишились россияне на волне экономического кризиса [Электронный ресурс] // URL: http://www.alfakmv.ru/articles/index.php?article=22415 (дата обращения: 12.03.2014).

4. Повлиял ли кризис на систему мотивации [Электронный ресурс] // URL: http://www.planetahr.ru/publication/3432 (дата обращения: 12.03.2014)

5. Труд и занятость в России. 2003 : стат. сб. - M. : Госкомстат России, 2003. - 638 c.

6. Труд и занятость в России. 2007 : стат. сб. - M. : Госкомстат России, 2007. - 611 c.

7. Труд и занятость в России. 2009 : стат. сб. - M. : Госкомстат России, 2009. - 623 c.

8. Труд и занятость в России. 2013 : стат. сб. - M. : Госкомстат России, 2013. - 661 c.

Информация об авторе

Киселёва Екатерина Андреевна ‑ аспирант кафедры экономики труда и управления персоналом, Байкальский государственный университет экономики и права,664003, г. Иркутск, ул. Ленина, 11, e-mail: kiselyova_ea@mail.ru

Author

Kiselyova Ekaterina Andreevna ‑ Post-graduate student of Labour Economy and Personnel Management Department of Baikal State University of Economics and Law, 11, Lenin str., Irkutsk, 664003, e-mail: kiselyova_ea@mail.ru

[1] Работа выполнена при финансовой поддержке государственного задания № 2014/52 на выполнение государственных работ в сфере научной деятельности в рамках базовой части проекта №1841 «Активизация ресурсного потенциала Прибайкальского региона как фактора его устойчивого социально-экономического развития».

[2] Сведения о затратах на рабочую силу за 2002 г. представили около 28 тысяч организаций производственных отраслей (кроме сельского и лесного хозяйства), жилищно-коммунального хозяйства, бытового обслуживания населения, страхования, пенсионного обеспечения, финансово-кредитных организаций.

Сведения о затратах на рабочую силу за 2005 г. представили почти 35 тысяч организаций, за 2007 г. – более 37 тысяч организаций (27% генеральной совокупности организаций), за 2009 г. представили около 36 тысяч организаций (29% генеральной совокупности).

В исследовании приняли участие организации различных видов экономической деятельности (организации по добыче полезных ископаемых, обрабатывающих производств, организаций, занятых производством и распределением электроэнергии, газа и воды, строительством, оптовой и розничной торговлей и ремонтом автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования, деятельностью гостиниц и ресторанов, транспорта и связи, занятых финансовой деятельностью, операциями с недвижимым имуществом, арендой и предоставлением услуг, удалением сточных вод, отходов и другой аналогичной деятельностью).

Обследования о составе затрат организаций на рабочую силу за 2010-2012 годы не проводились.

[3] В ходе Комплексного наблюдения условий жизни населения собрана информация примерно о 20 тыс. членов домохозяйств в возрасте 15 лет и старше.